unikátní HypotékaTB

Přijďte si po hypotéku

s výhodným balíčkem benefitů

úvěr až do 100% hodnoty zabezpečení1

se 100% slevou z poplatku za úvěr

S unikátní HypotékouTB získáte: 100% sleva z poplatku za nový úvěr

úvěr až do 100% hodnoty zabezpečení1,

účet Tatra PersonalTB na 3 roky zcela zdarma,

100% slevu z poplatku za úvěr,

sazbu již od 1,45% ročně u 1-, 2-, 3-leté fixácii1,

část úvěru bez dokládání účelu,

pomůžeme vám s vybavením katastru a doklady zaneseme za vás,

a pokud přenášíte hypotéku z jiné banky, náklady na předčasné splacení zaplatíme za vás.

Další výhody

Mějte jasno už na 1. setkání

Finální nabídku úvěrových produktů a maximálních limitů můžete dostat už na prvním setkání. Poskytnutí úvěru podléhá schválení ze strany banky.

Zvýhodněná sazba na bezúčelové úvereTB

Požádejte spolu s hypotékou o Bezúčelový úverTB na cokoliv a získáte ho s nejnižší komunikovaným sazbou.

kreditní karta

K poskytnutému úvěru od nás můžete získat kreditní kartu s odpuštěním poplatku za kartu až na 12 měsíců.

Ohodnocení bytu do 24 hodin

Využijte rychlejší a levnější ohodnocení bytu prostřednictvím Tatra banky již do 24 hodin.

hypoteční specialisté

Naši hypoteční specialisté jsou odborníky v oblasti úvěrů. Pomohou vám s celým procesem vybavení hypotéky a pro každého klienta připraví individuální řešení.

Výhodné pojištění úvěru a nemovitosti

Výhodné pojištění vyřídíte přímo v pobočkách Tatra banky a ušetříte tak čas i peníze.

1Výšku úvěru a úrokové sazby určí banka po posouzení konkrétního úvěrového případu, a to s ohledem na schopnost klienta splácet úvěr a nabízené zajištění úvěru.

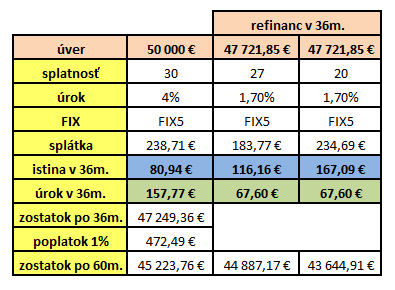

Reprezentativní příklad pro HypotékuTB:

U úvěru 50 000 EUR s sazbou 1,45% p. a., lhůtou splatnosti v měsících / počtu splátek 360 as jednorázovým poplatkem za úvěr ve výši 0 EUR, jednorázovým poplatkem za ohodnocení nemovitosti ve výši 150 EUR, jednorázovým poplatkem za katastr 66 EUR a měsíčním pojistným za pojištění nemovitosti ve výši 3,33 EUR představuje roční procentní sazba nákladů 1,63% při měsíční splátce úvěru 171,36 EUR. Celková částka, kterou klient uhradí, představuje 63 104,40 EUR, přičemž při výpočtu úroku se vychází z předpokladu, že všechny měsíce v roce mají 30 dní a kalendářní rok má 360 dní.

Reprezentativní příklad pro Kreditní kartu:

Celkový úvěrový rámec: 650 EUR, měsíční poplatek za kartu: 2,50 EUR, variabilní výška standardní úrokové sazby: 18,80%, RPSN: 30,32%, anuitní splátka: 59,84 EUR, období splatnosti: 12 měsíců. Celková částka, kterou klient uhradí: 1 033,72 EUR (za předpokladu vyčerpání úvěrového rámce ihned prostřednictvím POS terminálu a následného splácení pouze minimální splátky ve výši 5% z dlužné částky – minimálně však 15 EUR – během 55 měsíců).