Pronájem rodinného domu 6+kk Praha 6 Veleslavín, obývací pokoj

V přízemí je dále jedna ložnice / pracovna s vlastní koupelnou s WC a sprchou a garáž pro 2 auta.

Pronájem rodinného domu 6+kk Praha 6 Veleslavín, ložnice

V prvním patře jsou 4 ložnice, hlavní ložnice v prvním patře má velkou vestavěnou skříň a vlastní koupelnu s velkou jacuzzi, sprchou, bidetem a WC, u hlavní ložnice je dále šatna.

Pronájem rodinného domu 6+kk Praha 6 Veleslavín, koupelna

Pro další 3 ložnice v prvním patře je k dispozici koupelna s vanou, WC a dvěma umyvadly. V suterénu domu je koupelna se saunou a bazénkem a WC, sklep a místnost která se dá použít jako fitness.

Pronájem rodinného domu 6+kk Praha 6 Veleslavín

Dům je vybaven alarmem, satelitem, připojením na internet. Kuchyň je vybavena myčkou, lednicí s mrazákem, sporákem se sklokeramickou varnou deskou, mikrovlnkou a digestoří. Dům je v současné době plně zařízen nábytkem, majitel je schopen nábytek z domu odvést – vybavení domu je na dohodě. Zahrada domu má plochu cca 500 m2.

unikátní HypotékaTB

Přijďte si po hypotéku

s výhodným balíčkem benefitů

úvěr až do 100% hodnoty zabezpečení1

se 100% slevou z poplatku za úvěr

S unikátní HypotékouTB získáte: 100% sleva z poplatku za nový úvěr

úvěr až do 100% hodnoty zabezpečení1,

účet Tatra PersonalTB na 3 roky zcela zdarma,

100% slevu z poplatku za úvěr,

sazbu již od 1,45% ročně u 1-, 2-, 3-leté fixácii1,

část úvěru bez dokládání účelu,

pomůžeme vám s vybavením katastru a doklady zaneseme za vás,

a pokud přenášíte hypotéku z jiné banky, náklady na předčasné splacení zaplatíme za vás.

Další výhody

Mějte jasno už na 1. setkání

Finální nabídku úvěrových produktů a maximálních limitů můžete dostat už na prvním setkání. Poskytnutí úvěru podléhá schválení ze strany banky.

Zvýhodněná sazba na bezúčelové úvereTB

Požádejte spolu s hypotékou o Bezúčelový úverTB na cokoliv a získáte ho s nejnižší komunikovaným sazbou.

kreditní karta

K poskytnutému úvěru od nás můžete získat kreditní kartu s odpuštěním poplatku za kartu až na 12 měsíců.

Ohodnocení bytu do 24 hodin

Využijte rychlejší a levnější ohodnocení bytu prostřednictvím Tatra banky již do 24 hodin.

hypoteční specialisté

Naši hypoteční specialisté jsou odborníky v oblasti úvěrů. Pomohou vám s celým procesem vybavení hypotéky a pro každého klienta připraví individuální řešení.

Výhodné pojištění úvěru a nemovitosti

Výhodné pojištění vyřídíte přímo v pobočkách Tatra banky a ušetříte tak čas i peníze.

1Výšku úvěru a úrokové sazby určí banka po posouzení konkrétního úvěrového případu, a to s ohledem na schopnost klienta splácet úvěr a nabízené zajištění úvěru.

Reprezentativní příklad pro HypotékuTB:

U úvěru 50 000 EUR s sazbou 1,45% p. a., lhůtou splatnosti v měsících / počtu splátek 360 as jednorázovým poplatkem za úvěr ve výši 0 EUR, jednorázovým poplatkem za ohodnocení nemovitosti ve výši 150 EUR, jednorázovým poplatkem za katastr 66 EUR a měsíčním pojistným za pojištění nemovitosti ve výši 3,33 EUR představuje roční procentní sazba nákladů 1,63% při měsíční splátce úvěru 171,36 EUR. Celková částka, kterou klient uhradí, představuje 63 104,40 EUR, přičemž při výpočtu úroku se vychází z předpokladu, že všechny měsíce v roce mají 30 dní a kalendářní rok má 360 dní.

Reprezentativní příklad pro Kreditní kartu:

Celkový úvěrový rámec: 650 EUR, měsíční poplatek za kartu: 2,50 EUR, variabilní výška standardní úrokové sazby: 18,80%, RPSN: 30,32%, anuitní splátka: 59,84 EUR, období splatnosti: 12 měsíců. Celková částka, kterou klient uhradí: 1 033,72 EUR (za předpokladu vyčerpání úvěrového rámce ihned prostřednictvím POS terminálu a následného splácení pouze minimální splátky ve výši 5% z dlužné částky – minimálně však 15 EUR – během 55 měsíců).

VÚB je na Slovensku druhá největší banka a jediná univerzální banka s licencí na poskytování plného rozsahu bankovních služeb obyvatelstvu, firemním a institucionálním klientům. Těžištěm nabídky jsou hypoteční a spotřební úvěry, depozitní a platební produkty a služby, firemní bankovnictví a financování zahraničně aktivit.

Profil banky VÚB

Prostřednictvím dceřiných a přidružených společností nabízí služby v oblasti leasingu (VÚB Leasing), důchodového spoření (VÚB Generali), spotřebitelského financování (Consumer Finance Holding) či faktoringu (VÚB Factoring). Banka je také zprostředkovatelem nabídky pojistných produktů.

Své služby poskytuje prostřednictvím široké sítě obchodních míst, která zahrnuje 187 retailových poboček, 8 Magnifica center a 32 firemních poboček určených k obsluze malých a středních podniků. VÚB banka kromě toho provozuje 11 hypotečních center, specializovaných na kompletní servis spojený s financováním bydlení.

Hypoteční zástavní listy jsou cenné papíry, jejichž hodnota je kryta pohledávkami z hypotečních úvěrů.

Výhody hypotečních zástavních listů (HZL):

bezpečnost investice

pravidelný výnos

Diverzifikace investičního portfolia

Charakteristika

Ceník

Hypoteční zástavní listy

Hypoteční zástavní listy jsou dluhopisy vydávané bankou, jejichž jmenovitá hodnota včetně výnosů je kryta pohledávkami z hypotečních úvěrů zajištěných nemovitostí nebo náhradním krytím.

Aktuální rating hypotečních zástavních listů VÚB banky vydávaných v rámci nabídkového programu je Aa2 (Agentura Moody ‚).

Momentálně VÚB banka nenabízí žádné hypoteční zástavní listy.

Více informací o vydaných hypotečních zástavních listech VÚB banky naleznete v části Prospekty cenných papírů.

Proč investovat do hypotečních zástavních listů?

nabízejí zajímavý výnos

výhodná minimální investice

bez vstupních poplatků

Chtěli byste peníze z hypotéky použít na bytové zařízení, nové auto, nebo exotickou dovolenou?

Přesně pro vás je určena bezúčelová hypotéka. Prostředky můžete využít podle svých představ.

Co je bezúčelová hypotéka?

bezúčelové úvěr hypotečního typu, zajištěný nemovitostí

bez dokládání účelu

maximální doba splatnosti je 20 let

peníze můžete čerpat ihned po splnění podmínek uvedených v úvěrové smlouvě

peníze vám jednoduše poskytneme na váš běžný účet

Proč si vybrat právě bezúčelovou hypotéku od VÚB?

nepotřebujete žádné doklady k prokazování účelu

peníze z úvěru můžete použít na cokoliv

na úrocích zaplatíte méně než při spotřebitelském úvěru

splátky si můžete rozložit na delší období

Nová hranice příjmu platná pro období od 1.1.2017 do 31.3.2017: Vzhledem ke snížení průměrné měsíční nominální mzdy zaměstnance hospodářství SR ve 3. čtvrtletí 2016 na 889 EUR se od 1.1.2017 mění maximální průměrný měsíční příjem žadatele o hypoteční úvěr za rok 2016 se státním příspěvkem pro mladé na 1 155,70 EUR. Pro dva účastníky vstupujících do úvěru je výška 2311,40 €. Státní příspěvek pro mladé a příspěvek banky jsou pro rok 2016 v nezměněné výši: státní příspěvek pro mladé 2% ročně, příspěvek banky 1% ročně. POZOR! – posuzuje se již příjem za kalendářní rok 2016 – pro OSVČ třeba nové daňové přiznání, pro zaměstnance s příjmy z více firem třeba roční zúčtování daně z příjmů. Jak se dá využít státní příspěvek, se dočtete zde a jaký je rozdíl mezi bankami, se dočtete zde – může to být až 3.000 €.

Co je nového na finančním trhu v roce 2017?

II. pilíř

Od 1.1.2017 se mění vnitřní poměr odvodu do II. pilíře. Z nynějších 4% se zvyšuje odvod na 4,25%. Celková výška se nemění, mění se jen vnitřní přerozdělení mezi sociální pojišťovnou a II. pilířem. Tento odvod se má postupně zvedat až na 6%. Každý rok o 0,25%. PROBLÉMŮM však je, že až 82,6% střadatelů je v dluhopisovém garantovaném fondu. V tomto fondu budou před odchodem do důchodu všichni střadatelé. Ze zákona po věku 52 let nastává automatická realokace, t. j. umístění peněz ve prospěch garantovaného fondu. Do té doby je velmi výhodné využívat indexový fond. Ten vydělává z dlouhodobého hlediska nejvíce. Správně nastavený fond znamená vyšší důchod – rozdíl si můžete přečíst zde. Pro konzervativnější střadatelů je vhodná i kombinace INDEXU a garantovaného formu.

III. pilíř

Zůstává v platnosti daňová úleva 19% z maximálního vkladu účastníka 180 €, t. j. ideální vklad 15 € / měsíc a daňová úleva je 34,2 €. Daňová úleva platí pouze pro nové dávkové plány platné od 1.1.2015. Při nich se posunul rok výběru na z původních 55 let (platí při dávkovém plánu 4Z) na 62 let.

Stavební spoření

Stavební spoření v roce 2017 oproti loňsku nepřineslo mnoho změn. Pro přidělení plné státní prémie v roce 2017 je třeba vložit na účet stavebního spoření během roku částku 1327,80 €. Ve výši státní prémie se tedy žádné změny nekonaly. Avšak změny se konaly v tarifech úrokových sazeb. Ty šly dolů a při některých stavebních spoření rapidně až na hodnotu okolo 1% p. a. Jeho postavení však nabírá na síle právě kvůli nižšímu financování u hypoték. Stavební spoření je jeden z vhodných způsobů, jak dofinancovat bydlení, pokud nemáte dostatečnou rezervu nebo ji nechcete celou použít.

Hypotéky a úvěry na bydlení

NBS schválila nařízení, které vstupují v platnost od 1.3.2017. Podle doporučení od NBS mají banky testovat schopnost klienta splácet úvěr po přičtení 2% p. a. k výsledné úrokové sazbě. Hlavní roli bude hrát požadavek na zvýšenou finanční rezervu (t. J. Jaká částka z příjmu má zůstat po úhradě splátky hypotéky a po odečtení životního minima) nad úroveň životního minima (cca 200 €). Výše rezervy bude postupně narůstat. Tedy banka by měla poskytnout pouze 4 hypotéky z 10 na větší financování než 80%. Tento režim má platit od července 2017. Rozsáhlejší článek si můžete přečíst zde.

životní pojištění

Další pojišťovny zavádějí výluky, případně prodloužené čekací doby na rizikové těhotenství a onemocnění páteře a kloubů. Tyto dvě pojistné události nabírají na intenzitě a přivádějí pojišťovny do ztráty na připojištění. Hlavně páteř a klouby patří mezi jedny z nejčastějších pojistných událostí – častokrát i fingovaných. Je to jasný trend toho, že životní pojištění má sloužit hlavně na velké události, které potrápí rodinný rozpočet. Pojišťovny na druhé straně rozšiřují připojištění na krytí invalidity. Dnešní statistika ukazuje, že každý čtvrtý třicátník skončí na invalidním důchodu dříve, než dosáhne věku starobního důchodu.

neživotní pojištění

Vláda schválila nový odvod 8% pro nově-uzavřené smlouvy neživotního pojištění. Je to jakoby trest pro odpovědné, kteří si chtějí chránit svůj majetek. Týká se to smluv na povinné ručení vozidel, havarijní pojištění, pojištění domů, bytů, cestovní pojištění, odpovědnost za škodu při výkonu povolání, ale také úrazové pojištění. Proti novému odvodu proběhla i petice http://www.rukyprec.sk.

Posun důchodového věku

Od 1.1.2017 se posouvá věk odchodu do důchodu. Je to zákonem schválen přepočet. Už nyní se však říká, že tento posun nebude stačit – t. j. buď se v budoucnu posune věková hranice ještě více, nebo budou mnohem nižší důchody – na úrovni 20-30% vůči příjmem člověka během jeho života. Jak se připravit na vlastní důchod se dočtete zde.

Jak se bude zvyšovat věk pro odchod do důchodu od roku 2017 na Slovensku

Refinancování hypotéčního úvěru znamená „výměnu“ nynější úrokové sazby za jinou, nebo celkově přechod z jedné banky do druhé. V principu je to výměna jedna k jedné, což znamená, že jde o tutéž nemovitost, jakož i o zůstatkovou výši, které přenášíme do jiné banky. Refinancovat úvěr víme i ve vlastní bance – ne však všechny to umožňují.

Refinancovat hypotéku ve vlastní bance, nebo odejít?

Poplatky za refinancování hypotéky?

Když odcházíme ze své banky, může si banka účtovat poplatek za předčasné splacení hypotéky -max. ve výši 1% ze zůstatku jistiny. Tento poplatek se neúčtuje, když je výročí fixace – to znamená, bral jsem úvěr v 04/2012, fixaci mám 5 let, moje výročí je tedy duben 2017. Když chci vyplatit / refinancovat úvěr v tomto období, neplatím poplatek za předčasné splacení. Je však myslet i na to, že takový proces je nutné mít připravený min. 2 až 3 týdny předem, aby nedošlo k nějakým nedorozuměním.

Při přenosu úvěru do jiné banky ještě potřebuji znalecký posudek (některé banky akceptují i starší posudek). Také platím poplatek na katastru za vklad zástavního práva pro novou banku (některé banky to následně proplácejí).

Refinancovat úvěr ve vlastní bance, nebo odejít?

Velký a častý mýtus spočívá v tom, že při úvěru nejprve splácím úroky, a proto se mi refinancovat úvěr nevyplatí. Je to častým argumentem i v bankách, v principu vždy na začátku jde převážná částka do úroků. Úročení je však matematický vzorec a výše úrokové sazby přímo ovlivňuje to, kolik peněz odchází na úrok a kolik na jistinu – čím je nižší úroková sazba, tím více peněz jde na jistinu, a tím méně na úroky.

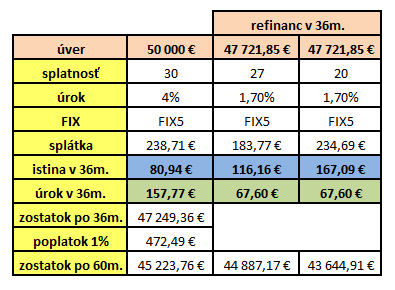

Příklad: V tabulce máme původní úvěr ve výši 50.000 € s FIX5 (první sloupec) kde poměr jistina vs. úrok je v 36 měsíci 80,94 € vs. 157,77 €. V 36 měsíci jdeme úvěr refinancovat do jiné banky (nový FIX5 úrok 1,7%) s poplatkem za předčasné splacení ve výši 1%. V daném okamžiku je poměr jistina vs. úrok mnohem lepší. A přitom zůstatek v 60ti měsících od začátku původního úvěru je i po refinancování nižší než když refinancovat neuděláme. Proto se to jednoznačně vyplatí.

Jak vidíme v tabulce výhodou refinancování a snižování úrokové sazby je, že větší poměr peněz odchází do jistiny, méně do úroků. Projeví se to v tom, že buď méně proplatíme úvěr, nebo jej budeme splácet kratší dobu. Víme však dosáhnout i obojí, tj. i kratší splácet, i méně proplatit.

Ušetřil jsem?

Když si vezmeme sloupec 2, kde jsme vzali dobu splácení 27 let, tak nám splátka klesla o 54,94 € / mes a do původní fixace (o 24 měsíců) jsme na splátce ušetřili 1318,56 €. Plus nám ještě klesla jistina o 336,59 €.

Když si vezmeme sloupec 3, kde jsme vzali dobu splácení 20 let, tak nám splátka klesla jen o 4,02 € a do původní fixace jsme na splátce ušetřili 96,48 €. Jistina nám však klesla až o 1578,85 €.

Kromě poměru „úrok vs. jistina „je třeba si všímat další výše zmíněné náklady spojené s refinancováním. Poplatek za poskytnutí nového úvěru v nové bance, úhrada poplatku na katastru, nový znalecký poplatek a všechny tyto náklady musíme započítat do vzorce refinancování. Teprve po součtu všech poplatků můžeme vyhodnocovat, jestli se mi to vyplatí.

Velmi důležitý faktor, který je třeba sledovat, je zůstatek jistiny. Znamená to, že když jsem ve své mateřské bance, mám rok do konce fixace a zaplatím poplatek 1 procento, tak ne vždy se mi musí oplatit refinancovat úvěr v jiné bance. Po roce mohu ze své banky také dostat lepší nabídku. Důležitá věc při refinancování je tedy jako první oslovit svou vlastní banku. Častokrát vědí reagovat přes různé retenční oddělení a poskytnout lepší úrokové sazby, což přinese restart hypotéky i bez dodatečných nákladů v režii znaleckého posudku, zápisu na katastr, a podobně.

Příklady změn ve vlastní bance

Tatra banka – na požádání dokáže zrefinancovať starou úrokovou sazbu na lepší (poplatek 150 €). Nové podmínky jsou otázkou vyjednávání – chtějí většinou protinabídku, případně vám prodají nějaké pojistky, kreditky atd. Každopádně když dostanete nabídku, víte si ji vyhodnotit a na základě toho se rozhodnout. Od 1.3. se zvyšuje poplatek za změnu na 0,4% ze zůstatku jistiny.

Slovenská spořitelna – navštívíte osobně svou pobočku, řeknete, že chcete změnu úrokové sazby. Následně posílají žádost na retenční oddělení, které

refinancování hypotéky

vás kontaktuje. Opět vyjednávat novou nabídku. Poplatek za změnu je buď 0,5% ze zůstatku jistiny, nebo min. 150 € je to na vaší šikovnosti co si umíte vyjednat.

Unicredit, PrimaBanka – neumožňují změnu úrokové sazby mimo fixace

VÚB – podáváte žádost na pobočce a nabídnou vám změnu sazby do konce výročí fixace (poplatek 150 €), nebo „restart“ hypotéky – tj. nová fixace např. FIX5 na 1,49% (poplatek 0,5% ze zůstatku jistiny).

ČSOB – poplatek 150 € za změnu úrokové sazby

Pomohl ti článek? Byl podle tebe prospěšný? Potěším se každému „like“ nebo sdílení, spíše se tak dostanou tyto informace ik ostatním.

Státní příspěvek klesá od 1.7.2017, proč je tomu tak?

Nová hranice příjmu pro státní příspěvek – Jde to směrem DOLŮ!

S účinností od 1.7.2017 se na Slovensku v období druhého kalendářního čtvrtletí (01.07.2017 – 30.09.2017) upravuje výška maximálního limitu hrubého měsíčního příjmu pro žadatele o státní příspěvek na Slovensku pro mladé na částku 1.166,10 € / brutto. Je to pokles o téměř 120 € / brutto / měsíc. Pokud o hypotéku žádá dvojice, příjem banka posuzuje společně a ten může být maximálně 2.332,20 € / brutto. Posuzuje se průměrný hrubý příjem za rok 2016.

Hranice příjmu se stanoví podle průměrné měsíční mzdy v národním hospodářství dva kvartále dozadu. Výše příjmu je stanovena jako její 1,3-násobek. První čtvrtletí byl průměrný měsíční příjem ve výši 897, – €, proto je hranice přesně 1166,10 € / měs.

Pokud vám hrozí, že tento další kvartál už hranici překonáte, stále existuje řešení. Pro některé banky je rozhodující podání žádosti. Žádost je platná do 60 dnů od podání, takže podáte žádost a máte ještě 60 dní na nalezení nemovitosti.

Zároveň od 1.7.2017 se zvedá i povinná výška rezervy z příjmu na 10% (dosud to bylo 5%). Psal jsem o tom v tomto článku. Toto opatření v praxi znamená, že člověk se svým příjmem dostane menší hypotéku. Příklad pro objasnění: dnes z příjmu 800 € ví klient dostat hypotéku na úrovni 80-85.000 €. Po 1.7.2017 dostane z téhož příjmu 75-78.000 €.

Na co si dát pozor?

Na co všechno se dá využít státní příspěvek se dočtete v tomto článku. Jak vám umí pomoci šikovný finanční zprostředkovatel – hlavně ušetřit čas, vyjednat lepší podmínky jsem už také psal. Při výběru banky třeba brát ohled nejen na výšku splátky, ale i na způsob úročení a zůstatek jistiny. Že rozdíl umí být i 3000 €, jsem rozepsal už dříve v tomto článku.

Vzhledem k nízké úrokové sazby u klasických hypoték některé banky mírně upravili pravidla pro „dotování“ státního příspěvku. Obecně platí, že státní příspěvek se poskytuje pouze na 70% z hodnoty nemovitosti. Některé banky však využívají (nazvěme to) vnitřní dotaci a poskytují příspěvek na plných 50.000 €. Je to zajímavé spíše pro nemovitosti s nižší hodnotou (do 60 000 €).

například:

Máme hodnotu nemovitosti 55.000 €. Máme 90% financování – tj. banka nám poskytne na úvěr 50.000 €. Buď víme mít státní příspěvek na celou částku, tedy 50.000 € nebo pouze na 70% z hodnoty. V druhém případě dostaneme na příspěvek úvěr ve výši 38.500 € a zbývající část 11.500 € dostaneme na klasických sazbách bez státního příspěvku. I zde však platí, že si třeba ptát zůstatky jistiny po pěti letech a porovnávat hlavně tento ukazatel.

Zadlužení průměrného Slováka vzrostlo loni o více než deset procent a je vyšší než jeho úspory, které patří u nás mezi nejnižší v regionu.

Lidé na Slovensku propadají životu na dluh. Jen loni se úvěrový apetit našince zvýšil o 10,8 procenta. V průměru na obyvatele jsme bankovním a jiným institucím dlužili 6 160 €, což je o polovinu více než dluh průměrného Poláka a dokonce dvakrát více než obyvatele Maďarska.

Táhnou to hypotéky

Průměrný dluh občana ve východní Evropě byl 3 360 €. Vyplývá to ze studie Global Wealth Report od finanční skupiny Allianz, v níž zkoumala finanční majetek a dluhy domácností ve více než 50 zemích světa.

Podle studie se za posledních deset let dluhy Slováků ztrojnásobily, ačkoli náš finanční majetek stoupl jen dvojnásobně. „Díky hypotečním boomu, dluhy lidí na Slovensku už druhý rok po sobě přesáhly naše úspory,“ uvádí se v analýze.

V průměru jsme měli loni našetřeno 6 150 €. Více úspor měli všichni naši sousedé, z nich Češi dokonce dvojnásobně převýšily Slováků.

Rostly i úspory

„Pozitivní zprávou je, že finanční aktiva lidí na Slovensku stouply loni o 9,8%, což je druhý nejvyšší nárůst od dob finanční krize,“ konstatuje se v analýze. Téměř dvě třetiny úspor mají našinci v bankách, což je nejvíce v regionu.

Podle studie Allianz se zadlužují nejen Slováci, ale celý svět. Závazky domácností se v celosvětovém měřítku v roce 2016 zvýšily o 5,5%, tedy nejvíce od posledního předkrizového roku.

Doba splatnosti většiny hypotečních úvěrů se pohybuje od 5 – 30 let. I když je možno hypotéku splatit jednorázově, v 99,9% je většinou splácena v pravidelných měsíčních splátkách. Nejčastějším typem splátek jsou anuitní splátky – v průběhu celého období zůstává jejich výše stejná, i když se mohou samozřejmě měnit v závislosti na změně úrokové sazby. Většina smluv o poskytnutí hypotéky umožňuje mimořádné splátky hypotéky. Pokud máte volné peníze, umoříte hypotéku rychleji. Dalším typem splácení je progresivní varianta, výše měsíčních splátek roste, anebo degresivní, která je opakem té progresivní – výše splátek tedy klesá.

Na trhu v České republice existuje celá řada typů hypotečních úvěrů. Každý typ hypotéky se liší v různých podmínkách, jako je výše úrokové sazby, možnost financování apod. Každá banky se snaží nabídnout něco čím se odliší od ostatních bank.

Mezi nejčastěji volené varianty patří účelová hypotéka, kterou lze financovat koupi nové nemovitosti, rekonstrukci či modernizaci a dokonce i refinancování. Velikou výhodou účelové hypotéky je široká nabídka na hypotečním trhu a výhodná úroková sazba. Banky nabízejí mnoho variant hypoték. Aby měl klient na tento typ úvěru vůbec nárok, bude muset bance nejprve předložit doklady o svých příjmech a výdajích a také účel čerpání hypotéky. Často je po potřebu vyřízení hypotéky doložit daňová přiznání asi 3 roky nazpět. Více se o účelové hypotéce dočtete v našem jiném článku, který se tomuto tématu věnuje více do hloubky.